2020-2025年中國專用車行業市場深度分析及發展前景預測報告

引言

專用車行業作為中國汽車產業的重要組成部分,隨著國家經濟結構調整、基礎設施建設推進以及環保政策的強化,其市場面臨新的機遇與挑戰。本報告基于2020年至2025年的時間框架,綜合運用定量與定性研究方法,對專用車行業進行深度分析,并預測其未來發展前景。報告旨在為投資者、企業決策者及相關技術咨詢機構提供全面的行業洞察和戰略指導。

一、行業概述

專用車是指專門設計用于特定用途的車輛,如環衛車、消防車、工程車、醫療車等,區別于普通乘用車和商用車。2020年以來,中國專用車行業在政策推動下,市場規模穩步增長,但受新冠疫情、供應鏈中斷等因素影響,2020年增速有所放緩。截至2022年,行業總產值已超過5000億元人民幣,年復合增長率保持在6%左右。關鍵驅動因素包括城鎮化進程、公共安全需求以及新能源技術的應用。

二、市場深度分析

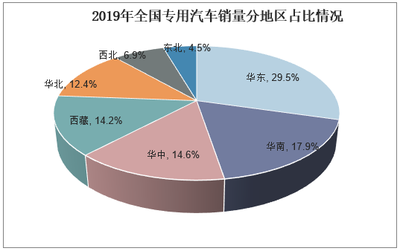

- 市場規模與結構:2020年,中國專用車銷量約為120萬輛,其中工程類專用車占比最高(約35%),其次是環衛類(25%)和醫療類(15%)。區域分布上,東部沿海地區由于經濟發達,占據主要市場份額。2021-2022年,隨著“新基建”政策的實施,工程專用車需求顯著增長,而新能源專用車滲透率從2020年的5%提升至2023年的15%。

- 競爭格局:行業呈現高度分散特征,龍頭企業如中集車輛、一汽解放等市場份額合計不足30%,但技術優勢和品牌效應日益凸顯。中小企業面臨成本壓力和環保法規挑戰,導致市場整合加速。外資企業通過合資方式進入中國市場,但受本土化政策影響,市場份額有限。

- 技術發展:專用車行業正朝智能化、輕量化和電動化方向轉型。例如,自動駕駛技術在港口物流車中的應用已進入試點階段;輕量化材料的使用降低了能耗;電動專用車在環衛和城市配送領域快速普及。2023年,行業研發投入占銷售收入比重平均為4%,預計到2025年將提升至6%。

- 政策環境:國家“十四五”規劃強調新能源汽車和高端裝備制造,為專用車行業提供政策紅利。同時,環保法規(如國六排放標準)和安全生產要求推動了產品升級。地方保護主義和補貼退坡可能帶來不確定性。

- 用戶需求分析:下游應用領域如城市建設、物流、醫療等需求多樣化。例如,疫情期間,負壓救護車需求激增;電商發展帶動冷鏈物流車市場增長。用戶對車輛效率、可靠性和環保性能的要求不斷提高。

三、發展前景預測

- 短期預測(2024-2025年):預計行業年增長率將維持在7-8%,市場規模有望突破7000億元。新能源專用車將成為增長引擎,滲透率預計達到25%。細分市場中,智能環衛車和電動工程車需求突出,而傳統燃油車份額將逐步下降。

- 中長期趨勢(2025年以后):行業將加速整合,龍頭企業通過并購擴大市場份額。技術創新如車聯網和氫能源應用可能催生新增長點。同時,國際市場機遇增加,“一帶一路”倡議推動專用車出口,特別是針對發展中國家的基礎設施建設需求。

- 風險與挑戰:供應鏈依賴(如芯片短缺)、原材料價格波動以及國際貿易摩擦可能制約發展。技術人才短缺和環保合規成本上升需要企業加強管理。

四、技術咨詢建議

針對行業參與者,本報告提出以下技術咨詢建議:

- 企業應加大研發投入,聚焦電動化和智能化技術,例如開發集成傳感器和AI算法的專用車平臺。

- 加強與高校和研究機構的合作,推動輕量化材料和氫燃料電池的應用,以降低運營成本。

- 關注政策動態,提前布局符合環保標準的產品,并利用數字化工具優化供應鏈管理。

- 對于投資者,建議關注新能源和智能專用車細分領域,同時評估市場整合中的并購機會。

結論

總體而言,2020-2025年中國專用車行業在政策、技術和市場需求的多重驅動下,將保持穩健增長。新能源和智能化轉型是核心趨勢,企業需通過創新和戰略調整把握機遇。本報告提供的深度分析和預測,旨在為技術咨詢和決策提供可靠依據,助力行業可持續發展。

如若轉載,請注明出處:http://m.qubb.com.cn/product/22.html

更新時間:2026-01-08 14:50:51